Nieuwe afspraken partnerpensioen

Binnen het pensioenakkoord zijn afspraken gemaakt om het partnerpensioen uniform te maken. Deze afspraken zullen worden opgenomen in het wetsvoorstel waarin het pensioenakkoord wordt uitgewerkt. De verwachting is dat op 1 januari 2023 alle pensioenregelingen volgens deze afspraken aangepast moeten zijn. Dus ook het partnerpensioen. Dit kan tot gevolg hebben dat de premie die u als werkgever betaalt voor dit partnerpensioen omhoog gaat. We lichten aan u toe hoe dit precies zit.

Oorsprong partnerpensioen

Tot eind vorig eeuw werd een partner- en wezenpensioen standaard meegenomen in iedere pensioenregeling. De zogenaamde verzorgingsgedachte. Op deze manier zorgde de werkgever voor een financiële bijdrage aan de weduwe (huwelijkse partner) en kinderen als een werknemer kwam te overlijden. Het maakte niet uit of dit voor of na de pensioendatum was. Deze bijdrage werd geleverd vanuit een spaarverzekering. Hierdoor behield een medewerker zijn aanspraak op zowel het ouderdoms- als partnerpensioen als deze van werkgever wisselde.

Verzorgingsgedachte los gelaten

Door de jaren heen is de invulling van dit partnerpensioen gewijzigd waardoor er veel verschillende regelingen zijn. Hierdoor weet de werknemer niet altijd meer goed waar hij of zij aan toe is. Een aantal belangrijke ontwikkelingen zijn:

Bredere definitie begrip partner

In de loop van de tijd is het begrip partner uitgebreid. Naast de huwelijkse partner kan nu ook een samenwonende partner, al dan niet met samenlevingscontract en ongeacht geslacht, aanspraak maken op het partnerpensioen.

Verzorgingsgedachte los gelaten

In veel moderne pensioenregelingen is de eerder genoemde verzorgingsgedachte steeds meer los gelaten. De werkgever sluit vaak nog wel een overlijdensrisicoverzekering om ervoor te zorgen dat de nabestaanden een partnerpensioen ontvangen waarvan de hoogte afhankelijk van de totale diensttijd en de hoogte van het salaris bij die betreffende werkgever. Als de medewerker uit dienst gaat, vervalt deze dekking. Sluit een eventuele nieuwe werkgever ook weer een overlijdensrisicoverzekering af voor de werknemer? Dan wordt de pensioenuitkering gebaseerd op de diensttijd en het salaris bij die nieuwe werkgever. Er is dus geen sprake meer van sparen of opbouw.

Mogelijk pensioentekort

Doordat de werknemer het opgebouwde partnerpensioen niet kan meenemen naar een eventuele nieuwe werkgever, kan een gat ontstaan in het nabestaandepensioen. De pensioenuitkering valt dan lager uit dan waar de nabestaanden op hadden gerekend. De eerste opgebouwde jaren tellen immers niet meer mee. Dit kan leiden tot een pensioentekort.

Afspraken voor uniform partnerpensioen

Om het partnerpensioen beter te laten aansluiten op huidige ontwikkelingen en een pensioentekort zoveel mogelijk te voorkomen, zijn er afspraken gemaakt. Alle pensioenregelingen moeten hierop worden aangepast zodat er één uniforme regeling is. Het gaat hierbij om de volgende afspraken:

- De hoogte van het te verzekeren pensioen is maximaal 50 % van het salaris (nu vaak 49 % van de pensioengrondslag) en niet langer gekoppeld aan de diensttijd.

- De uitkering is levenslang, er komt flexibiliteit in de hoogte van de uitkering. Er wordt nog onderzocht op welke wijze deze flexibiliteit praktisch uitvoerbaar is. U kunt hier bijvoorbeeld denken aan een hogere uitkering voor een bepaalde periode en vervolgens een lagere.

- Het wezenpensioen bedraagt 20% van het partnerpensioen en loopt tot het 25e jaar.

Gevolgen voor u als werkgever

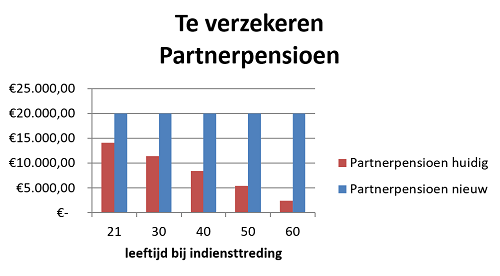

In de huidige situatie ontvangt een medewerker die in dienst treedt als hij 40 jaar is slechts 60% van het partnerpensioen dat hij zou krijgen als hij in dienst was getreden toen hij 21 jaar was (zie onderstaande grafiek).

Het te verzekeren partnerpensioen is dan ook lager voor deze medewerker waardoor de kosten voor de werkgever lager uitvallen. De nieuwe afspraken zorgen ervoor dat de verzekerde bedragen voor het partnerpensioen een stuk hoger worden dan in de huidige situatie. Hierdoor worden werkgevers met hogere pensioenpremies voor het partnerpensioen worden geconfronteerd.

Hoe verder?

Het nieuwe partnerpensioen gaat in op 1 januari 2023. De overgangsperiode loopt tot 1 januari 2027. Dit houdt in dat u er als werkgever voor moet zorgend at uw pensioenregeling Vóór 2027 voldoet aan de nieuwe wetgeving. De nieuwe regels met betrekking tot het partnerpensioen zijn hier onderdeel van. Als adviseur nemen wij dit onderwerp natuurlijk mee als wij een advies uitbrengen over hoe een pensioenregeling aangepast kan worden aan de nieuwe regelgeving. Wilt u precies weten wat de gevolgen voor uw regeling zijn? Aarzel dan niet en neem contact op met een van onze pensioenconsultants. Zij kijken graag met u mee.