Het belang van een goede taxatie

Als ondernemer bent u 24 uur per dag bezig met uw bedrijf. Welke kansen liggen er en hoe kunt u deze kansen verzilveren? En ook de zorg voor uw personeel vraagt veel van u. Zeker in deze bijzondere tijd. Dit soort zaken wilt u natuurlijk de aandacht geven die nodig is. Dat is niet alleen goed voor uw organisatie. Het is waarom u heeft gekozen voor het ondernemerschap. Dit kan echter alleen als ‘randzaken’ op orde zijn. Zo ook het risicomanagement van uw organisatie. Een belangrijk en vaak onderschat onderdeel van dit risicomanagement is de taxatie van dat wat u verzekert. We lichten u daarom graag toe wat het belang is van een goede taxatie.

Over- of onderverzekering

Meer dan de helft van de Nederlandse ondernemingen is over- of onderverzekerd zonder dit te weten. Bent u oververzekerd? Dan betaalt u te veel premie. U krijgt namelijk nooit méér vergoed dan de werkelijke waarde. Bent u juist onderverzekerd? Dan kan het zomaar zijn dat de verzekeraar bij eventuele schade een veel lager bedrag uitkeert dan u verwacht. Zeker dit laatste kan de continuïteit van uw onderneming in gevaar brengen.

Taxatie om over- of onderverzekering te voorkomen

Over- of onderverzekering is echter eenvoudig te voorkomen door het laten uitvoeren van een goede taxatie. Hiermee wordt vastgelegd wat de waarde is van de zaken. Dit wordt vastgelegd op uw verzekeringspolis. Zo heeft u de zekerheid van een optimale dekking en voorkomt u discussie achteraf.

Zeker van een optimale dekking

Een goede taxatie wordt uitgevoerd volgens de wettelijke richtlijnen. Dit biedt u de volgende voordelen:

Een goede taxatie wordt uitgevoerd volgens de wettelijke richtlijnen. Dit biedt u de volgende voordelen:

- Alle verzekeraars accepteren het taxatierapport

- Uw bedrijfscontinuïteit is gewaarborgd

- U kunt altijd aantonen wat er verloren is gegaan

- Er is geen discussie over de waarde

- Een taxatierapport draagt bij aan vlotte schadeafhandeling

- Hertaxatie om zekerheid te houden

Hertaxatie

Een taxatierapport heeft een beperkte geldigheidsduur. Voor uw bedrijfsinventaris is deze één keer in de drie jaar en voor gebouwen één keer in de zes jaar. Als deze termijn is verstreken is het rapport niet meer geldig. Bij schade wordt dan de dagwaarde uitgekeerd. En niets meer. Het is dan ook belangrijk uw eigendommen tijdig opnieuw te laten taxeren om zeker te zijn van de juiste verzekerde waarde.

Is een taxatie altijd nodig?

Een taxatie is vooral aan te raden als u een verzekering afsluit voor:

- Gebouwen in eigendom (opstal)

- Bedrijfsinventaris

- Huurdersbelang

We lichten aan u toe waarom:

Gebouwen in eigendom

Gebouwen worden tegen de herbouwwaarde verzekerd. Deze waarde wordt vaak ingeschat door de ondernemer zelf. Bijvoorbeeld op basis van de aankoopprijs, de bouwkosten of zelfs de boekwaarde.

Als er bouwkundige wijzigingen zijn aangebracht wordt gedacht dat de waarde van een gebouw evenredig stijgt met de investering voor een verbouwing of uitbreiding. Helaas is dat niet altijd het geval. En dat kan vervelende gevolgen hebben.

Als het opgegeven bedrag te hoog is, dan betaalt u te veel premie. Want u krijgt niet meer uitgekeerd dan het schadebedrag op basis van de werkelijke waarde van uw pand. Is het bedrag daarentegen te laag? Dan bent u onderverzekerd. Bij schade vergoedt de verzekeraar slechts een gedeelte van de schade. De rest zult u zelf moeten betalen. Dit kan de continuïteit van uw onderneming in gevaar brengen. Door de juiste herbouwwaarde vast te laten stellen en vast te leggen in een goed taxatierapport, voorkomt u deze problemen.

Gehuurde gebouwen

Als u als huurder van een pand bouwkundige wijzigingen aanbrengt, moet u het zogenaamde huurderbelang verzekeren. Dit zijn de verbouwingskosten die u in een gehuurd pand heeft geïnvesteerd en/of de bouwkundige voorzieningen die hierin zijn aangebracht.

Het huurderbelang wordt, net als gebouwen in eigendom, verzekerd tegen de herbouwwaarde. Ook hier is het belangrijk dat de herbouwwaarde op een goede manier wordt bepaald om te voorkomen dat slechts een gedeelte van de schade wordt vergoed. Met alle gevolgen van dien.

Bedrijfsinventaris

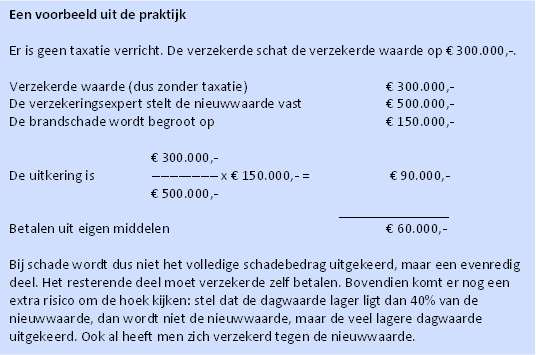

Bij de verzekering van een bedrijfsinventaris, staat in de polis welk bedrag uitgekeerd wordt na een schade. Vaak is dit bedrag de nieuwwaarde, het bedrag dat nodig is om dezelfde inventaris opnieuw aan te schaffen. Veel verzekerden verwachten daardoor bij schade de nieuwwaarde uitgekeerd te krijgen.

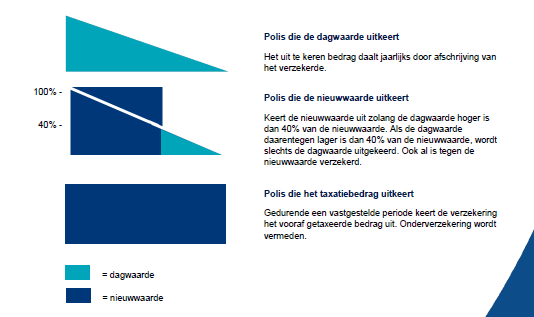

Bij eventuele schade kijkt de verzekeraar echter naar de dagwaarde. Als deze lager is dan 40% van de nieuwwaarde, dan keert de verzekeraar de dagwaarde uit. Het tekort moet u als ondernemer dan uit eigen zak betalen.

Zonder taxatierapport geldt doorgaans een uitbetaling op basis van de dagwaarde, wanneer deze minder is dan 40% van de nieuwwaarde. Dus naarmate de inventarissen ouder worden zal de hoogte van de uitkering steeds lager zijn. De ervaring leert dat dit bedrijven snel in financiële moeilijkheden kan brengen als er geen aanzienlijke financiële reserves zijn.

Als u een taxatie laat uitvoeren worden uw eigendommen in detail vastgelegd op basis van de juiste waarden. Zo weet u zeker dat u in geval van schade de nieuwwaarde vergoed krijg en voorkomt u verrassingen.